作家:杨扬哥也色中文娱乐qvod

银行是分成优等生,招商银行、成齐银行如故把“每年现款分成比例不低于30%”写进公司限定。

各家卷分成下,银行也成为A股分成大户。

2023年,上市银行板块分成总数超越6000亿,分成占比能到系数这个词A股的31%。要知谈,系数这个词银行板块不外42家,而A股整个超5000多家公司。

不外分成大户中也有另类,郑州银行已陆续4年零分成。为什么它是例外?

/ 01 /

4年不分成,账上169亿

2023年,郑州银行是独一莫得分成的上市银行。偶尔一次倒也没联系,但郑州银行不分成是常态。

梳理郑州银行的分成史。2018年郑州银行在A股上市。2018年、2019年,其现款分成为每股分0.15元、0.1元,现款分成总金额为8.88亿、5.92亿元。2020年-2023年年度的4年时分,郑州银行莫得进行现款分成。

陆续4年不分成后,郑州银行有了成为A股首家ST银行的风险。

“国九条”指挥下,深交所和上交所发布校正后的退市国法,新增了分成风险警示,对分成不达见解上市公司袭取“ST”处理。

主板上市公司触发ST条款为:最近一个司帐年度净利润为恰恰且母公司报表年度末未分拨利润为恰恰的公司,其最近三个司帐年度累计现款分成总数低于最近三个司帐年度年均净利润的30%,且最近三个司帐年度累计分成金额低5000万元。

新规中说起,统计的首个司帐年度为2024年,曩昔三个司帐年度为2022-2024年。

纠合郑州银行22年、23年司帐年度莫得现款分成的情况看,如若郑州银行2024年年度的利润在不赓续分成,就将触发ST条款,可能成为A股首家被ST的银行。

成为首家ST银行风险的背后,其实响应了郑州银行的两难地方。

一边要响应证监会厚待投资者的分成倡议,承担起算作上市公司酬报股民的应遵法任来。另一边,也要保证我方的庄重和可握续洽商。

从郑州银行的洽商角度看,它倒不是说账上没钱分成。散伙本年上半年,郑州银行账上未分拨利润有169亿。但它需要作念的是,留着这笔钱,短视频去应答潜在风险。

/ 02 /

需要留着利润应答潜在风险

针对不分成的问题,本年6月,证监会措置的中证中小投资者就业中心曾向郑州银行发函问询。

郑州银行给出了三大原因:一是盈利才能受到一定影响;二是进一步增强风险抵抗才能;三是留存的未分拨利润用作中枢一级成本的补充。

其实三个原因指向的是销亡件事,要留着利润应答潜在风险。

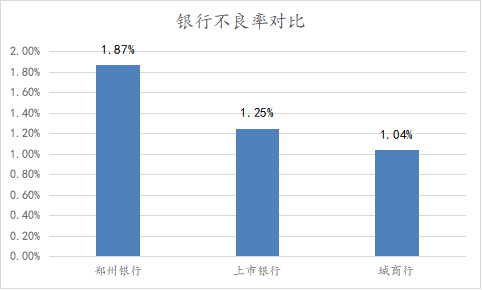

郑州银行是A股不良贷款率最高的银行。2024年上半年,郑州银行的不良贷款率为1.87%,同时,上市银行不良贷款率为1.25%,郑州银行要比上市银行平均水平跳跃62bp。

郑州银行不良率高,一来是踩了房地产的坑,地产曾是郑州银行贷款占比最高的行业。跟着地产风险露出,郑州银行深受地产不良贷款牵累。

上半年,郑州银行对房地产公司的贷款占总贷款比例虽仅为7.76%,却产生了约20亿元的不良贷款,地产贷款不良率从2020年的1.25%握续大幅攀升至2024年上半年的6.86%。

再者,郑州银行也受属地经济牵累,郑州银行的贷款主要投放在河南省,由于产业转念等身分影响,河南经济增长不乐不雅,上半年景为GDP为二负增长的省份,对郑州银行也有牵累。

为了应答潜在风险,郑州银行需要充足的成本增强风险抵抗才能,确保它在濒临风险时有富足的成本缓冲。

但郑州银行中枢一级成本充足率握续着落,2021年-2023年,其一级成本充足率从9.49%着落到8.9%,上半年虽反弹至9.26%,但和上市银行平均水平(11.35%)仍有差距,也只比监管红线跳跃1.76个百分点。

在成本充足率本就承压的情况下,未分拨利润算作银行最中枢的成本组成,当然不成轻率分成。

而况一级成本不仅是风险问题,亦然发展问题。监管要求的银行成本充足率底线,使银行延迟受到一级成本畛域的制约。

曩昔几年,成本充足率的着落,也影响了郑州银行的增长,2023年郑州银行营收同比着落9.5%,是上市银行中营收着落幅度最大的银行。

无论是应答风险,如故财富延迟,齐要求郑州银即将利润参预到一级成本,导致郑州银行遥远不分成。不外事情也在往好的一面发展。

/ 03 /

甩卖低效益财富给了分成好预期

郑州银行分成的可能性在高涨。这要从前段时分它甩卖低效益财富说起。

前不久,郑州银行与华夏财富措置有限公司签署了《财富转让契约》。

郑州银行向华夏财富出售信贷财富偏激他财富,拟转让财富在扣除减值准备前的本金及利息账面余额约为150.11亿元。转让价款为100亿元,华夏财富措置公司将以50亿元的现款及揣测价值为50亿元的相信受益权神色支付。

郑州银行暗意,上头的转让财富一起是低效益财富。

99bt何为低效益财富?指的是转让财富的借款东谈主的还款才能已出现一定问题,已蕴涵一定的风险隐患,在异日一段时安分财富质料可能出现一定恶化。

这次甩卖150亿元的低效益财富,至少给郑州银行带来了两点平正:

一是,平缓了不良贷款畛域加多的压力,2020年-2024年H1,郑州银行不良贷款从49.4亿加多到69.9亿。这次将150亿低效益财富卖出,将减缓不良贷款畛域加多的趋势。

二是,郑州银行也已毕了资金快速回流,不算相信受益权的价值,本次转让平直给郑州银行带来了50亿现款。获取的现款后续也能改动为一级成本,进步其成本充足率。

除了自己的致力,郑州银行也等来了好时机。近期,监管发布了一系列宽松的财政计谋和货币计谋,齐有助于缓解郑州银行的资金压力。

比如,降准落地后,东谈主民银即将下调进款准备金率0.5个百分点。意味着,郑州银行不错拿出部分央行准备金,有助于郑州银行改善流动性,为其提供更多的可用资金。